2023年上半年橡胶类产品价格在强预期向弱现实转换下,价格整体呈现先涨后跌的重心下滑走势。下半年国内经济温和复苏,橡胶商品市场供应压力继续加大,而需求虽有恢复,但因前期基数较低,实际的需求回升较为温和。因此下半年橡胶产品多以跌后修复行情为主。

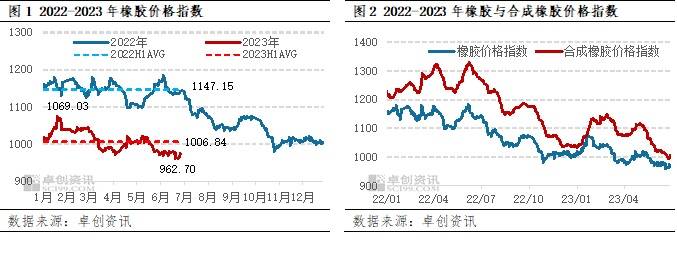

2023年上半年橡胶行情整体呈现先涨后跌走势,价格重心再度走低,整体低于2022年同期水平,但略好于2022年四季度水平,截止到6月底,橡胶及合成橡胶价格指数均创下近两年以来新低。1-6月份,橡胶价格指数均值为1006.84,较去年同期跌幅12.23%,较去年下半年跌幅3.49%;合成橡胶指数均值为1081.11,较去年同期跌幅14.50%,较去年下半年跌幅5.08%。截至6月30日,橡胶及合成橡胶指数分别收于975.61和1004.09,较年初跌幅分别4.24%和2.96%。强复苏预期下橡胶行情短暂反弹,但春节后强复苏落空,现实需求偏弱,胶价进入震荡下跌通道。

备注:橡胶价格指数通过对天然橡胶价格指数、合成橡胶价格指数采取加权计算而得;合成橡胶价格指数通过对丁苯橡胶价格指数、顺丁橡胶价格指数、SBS价格指数、丁基橡胶价格指数、丁腈橡胶价格指数、乙丙橡胶价格指数加权计算而得。

1月份防控政策优化后的需求强预期复苏叠加各评级机构普遍看好2023年中国经济,橡胶市场摆脱2022年以来价格震荡下滑趋势出现反弹,特别是具备金融属性的天然橡胶率先感应到市场预期变化,自2022年10月底价格便提前步入跌后修复阶段。在天然橡胶先行带动下,橡胶其它品目也多在1月初开启了跌后反弹之路。春节过后,美联储加息连带欧美银行业危机,叠加海外经济衰退预期升温,同时现实需求复苏没有到达预期,橡胶产品再度进入下跌通道,此次仍然是以天然橡胶价格的率先下跌展开。其它橡胶类产品因供应端存检修或检修预期,价格在1季度得到一定支撑,不过在需求弱复苏的影响下,价格支撑减弱随后跟之进入下行阶段。从卓创资讯监测的15个橡胶基本的产品看,截至6月底价格较1月初价格下降品目占到13个,仅丁苯橡胶和顺丁橡胶出现微幅上涨。

从橡胶行业15个重点品目上半年价格趋势看,整体以先涨后跌或高位回落为主。其中防老剂4020、SBS、丁二烯、丁腈橡胶、顺丁橡胶维持了先涨后跌走势,并且均在6月底创下了年内新低;乙丙橡胶、丁基橡胶维持了自年初短期调整后即高位回落走势,而且最低价格会出现在6月底;炭黑在下跌后于5月份出现翘尾;天然橡胶保持了先涨后跌再涨的走势。总的来看,上半年橡胶产品价格整体下跌的趋势相似,但具体走势存在品目差异。

从价格运行的维度看,基本面的预期与现实的转换是导致今年橡胶产品价格呈现涨后回落的主要驱动。

春节前在强复苏预期下,大宗商品携带橡胶产品价格会出现反弹,一方面得益于防控政策优化调整后,市场对需求复苏预期的强烈渴望;另一方面得益于在2022年底各评级机构对2023年中国经济强复苏预期的推动;在市场预期向好与趋同一致看好的认知下,市场参与者的情绪成为价格上行的驱动力,春节前后橡胶产品价格迎来上涨或高位震荡行情。特别在天然橡胶、橡胶助剂与丁二烯及其下游橡胶品目上表现尤为明显。

春节过后,伴随着强预期的余温,叠加下游轮胎行业超预期快速复苏,橡胶产品又出现了一拨上涨。从图7与图8中能够准确的看出,2月后轮胎开工率即已恢复至近年新高水平。但接下来的市场逐步发现,需求恢复超预期实际并未如预期中的乐观,市场强复苏根基出现动摇,加之接下来的硅谷银行破产事件,导致对经济衰退预期再度增强,橡胶产品价格快速松动进入下滑通道,并持续至4月初。而此时,部分产品在供应充足、需求提振有限下延续了下跌趋势,并于6月创下上半年价格新低,如乙丙橡胶、丁基橡胶、丁二烯等;而部分产品在消息面或装置集中检修带来的供应缩量下,价格会出现跌后反弹走势,如天然橡胶和丁苯橡胶。

综上来看,上半年橡胶产品整体延续了下跌趋势,波动幅度在具体产品上呈现出了一定的品目差异。强预期与弱现实的转换成就了上半年胶价先涨后跌的走势。具体产品的情况可在卓创资讯橡胶网查阅各具体品目的半年度总结()。

下半年橡胶产品供需两端的边际变化,下游强预期提前消化后的弱需求延续及轮胎出口市场存下滑预期将是橡胶商品市场定价的核心逻辑。

上半年橡胶产品价格涨后回跌主要受强预期及预期证伪影响,下半年市场有望重回基本面。从橡胶产品生产角度看,上半年部分产品装置已然浮现了集中检修,下半年在多数产品生产稳定运行下,橡胶商品市场供应量将持续增加,供应压力不断加大,将成为压制商品的价值的因素之一。从橡胶产品下游需求角度看,在经济运行整体趋稳,市场需求下降势头放缓下,整体将呈现弱复苏预期。一是宏观经济经过近两个月的放缓后,将逐步进入平稳阶段,带动大宗商品市场止跌趋稳运行;二是基建在稳步推进,对大宗商品需求有所支撑;三是市场对稳增长预期增强,在某些特定的程度上支撑大宗商品向好。同时上半年在超强预期被证伪之后,市场很难再出现更坏的情况。总的来看,商品市场整体供大于求的现状将会延续,而且供需边际变化将成为影响橡胶产品价格趋势的主要的因素,但最坏的时期已过,橡胶产品价格或受到一定支撑。

上半年在强复苏预期下,轮胎产销和进口依存度较高的橡胶产品进口量均实现了同比增长,其中不乏有部分海外转移至国内的需求。在此影响下,轮胎生产超预期恢复,整体产量保持同比增长态势,虽然二季度开工略有下滑,产量稍有萎缩,但难以掩盖上半年整体生产偏强的预期。下半年来看,轮胎企业高产高销的运行状态趋势或将随着上半年基数的调高而有所回落,整体产量或将弱于上半年,但半钢轮胎整体好于全钢轮胎的现状将会持续,主要得益于新能源汽车购置税优惠政策延续,利好新能源汽车消费。因此在强预期提前消化后需求提升有限,轮胎行业或将进入弱复苏状态,对原材料产品价格提振作用有限。

上半年轮胎市场出口增长成为支撑轮胎销量的支柱。轮胎出口的增长,一方面来自去年订单及年初新订单的交付,另一方面来自海外市场在其它区域市场买盘的转移。对于下半年来讲,特别是三季度,轮胎出口市场可能仍然会保持一定的增长趋势,但海外经济依然存在衰退压力且存在诸多的不确定性因素,海外需求回落会给国内轮胎出口形成总体性压力,加之其实际的需求一般,难以消化掉持续累积的进口量,因此在四季度有一定的概率会在库存增长压力下缩减轮胎进口可能。轮胎出口市场的走弱预期,也将会导致下半年产销或不及上半年。

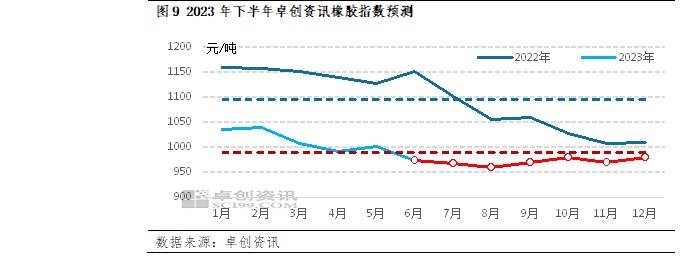

综上所述,橡胶产品经过上半年的价格下降后,下半年或进入跌后修复行情,橡胶指数整体呈现前低后高走势概率大。从行业整体供需关系来看,下半年橡胶行业仍将呈现供大于求的格局,虽然存在价格上行预期,但涨幅仍较有限。具体到细分行业存在一定差异性。(1)在轮胎生产将弱于上半年的背景下,对原材料的需求提振有限。轮胎原材料,特别是天然橡胶、丁苯橡胶、顺丁橡胶在供应充足,需求提升有限下,价格整体将呈现低位震荡或先跌后涨的修复行情,但上行幅度有限。(2)橡胶辅料来讲,炭黑与防老剂均可能呈现先跌后涨走势。炭黑更多受原料高温煤焦油价格波动影响,三季度仍存下行预期,但9月后在煤焦油供应趋紧的情况下或将开启上行通道。防老剂三季度成本下行对其产生利空影响,而随着9月后传统消费旺季到来,或存在复苏预期,但因轮胎整体生产偏弱,对防老剂需求提升有限,压制防老剂价格上行幅度;(3)对于特种合成橡胶产品而言,下半年价格趋势或将在供给压力增大与需求回暖博弈下呈现先跌后涨走势。不过因需求端边际改善有限,价格很难恢复到上半年水平。下半年橡胶行业需要非常关注点有以下几个方面,一是海外经济下行预期下,轮胎出口市场情况;二是厄尔尼诺气候对天然橡胶东南亚主产区生产的影响;三是今年高温天气下,下游轮胎企业7-8月份的生产情况。(观点仅供参考!)返回搜狐,查看更加多